BYD (Build Your Dreams) se ha transformado desde fabricante de baterías en 1995 hasta convertirse en el mayor productor de vehículos eléctricos por volumen mundial. Bajo el liderazgo de Wang Chuanfu, en marzo 2022 la compañía abandonó completamente la producción de vehículos con motor de combustión, apostando íntegramente por la movilidad eléctrica. Esta transición ha catapultado el precio acción BYD, convirtiéndola en una inversión destacada del sector automotriz.

Con capitalización de 141 mil millones de dólares, BYD domina aproximadamente el 28% del mercado chino de vehículos de nueva energía, vendiendo más de 1,8 millones de unidades en 2022. Su integración vertical proporciona ventajas competitivas significativas frente a rivales que dependen de proveedores externos.

Entre 2018 y 2020, las acciones oscilaron principalmente entre 40-60 HKD en su cotización de Hong Kong. Este período se caracterizó por escepticismo inversor respecto a la total electrificación. La liquidez limitada de sus ADR en el mercado estadounidense restringía inicialmente el acceso de inversores internacionales.

El punto de inflexión llegó en 2020 con la estrategia “Blade Battery”, que eliminaba riesgos de combustión mientras ofrecía densidad energética competitiva y costos reducidos. Las acciones iniciaron un ascenso estructural, duplicándose hasta aproximadamente 120 HKD a finales de 2020.

La permanencia e incremento de participación de Warren Buffett (8% a través de Berkshire Hathaway) validó el modelo de negocio. Los volúmenes de entrega trimestrales comenzaron a mostrar crecimiento exponencial, estableciendo bases para la fase explosiva siguiente.

El período 2022-2024 representa la fase de mayor apreciación bursátil. Tras correcciones iniciales debido a presiones regulatorias chinas, las acciones rebotaron vigorosamente alcanzando máximos históricos cerca de 400 HKD en febrero 2023. La acción registró rendimientos del 76,01% anual y 59,60% en tres años.

BYD superó a Tesla como mayor productor mundial de vehículos eléctricos por volumen en varios trimestres de 2023, consolidando más de 3 millones de unidades anuales. Mientras competidores chinos como NIO o Xpeng experimentaban descensos superiores al 30%, BYD mantenía crecimiento sostenido respaldado por expansión de márgenes y diversificación geográfica.

Cuatro factores fundamentales respaldaron esta excepcional trayectoria:

1. Integración vertical completa: Control sobre toda la cadena de valor, permitiendo márgenes 7-9% superiores al promedio sectorial.

2. Escalabilidad superior: Capacidad para duplicar producción sin inversiones proporcionales.

3. Diversificación estratégica: Expansión hacia autobuses eléctricos, camiones y almacenamiento energético.

4. Innovación tecnológica: Plataforma e-Platform 3.0 y sistema híbrido enchufable DM-i.

Correcciones y volatilidad reciente

Desde finales de 2023, las acciones han experimentado volatilidad pronunciada. La caída reciente del 6,77% diario y 12,45% semanal refleja presiones convergentes:

1. Ralentización económica china afectando consumo interno.

2. Intensificación competitiva con más de 100 marcas eléctricas chinas.

3. Investigaciones antidumping europeas amenazando márgenes de exportación.

4. Normalización de valoraciones tras expansión de múltiplos.

Sin embargo, estas correcciones ocurren mientras las entregas mensuales continúan superando 200.000 unidades recurrentemente, creando potenciales oportunidades para inversores con horizonte extendido.

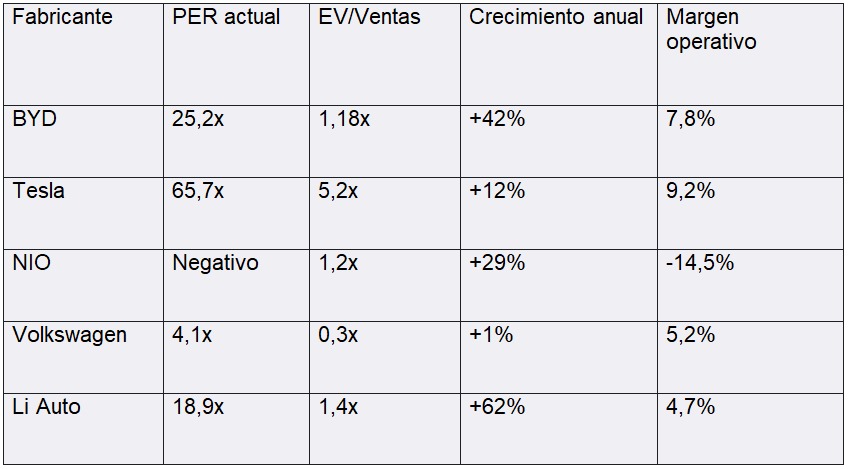

BYD presenta métricas de valoración distintivas. Su ratio precio-beneficio actual de 25,2x (proyectado 19,7x para 2025) refleja expectativas de crecimiento sostenible, posicionándose entre fabricantes tradicionales (7-12x) y competidores exclusivamente eléctricos como Tesla (60-80x).

El ratio Enterprise Value/Ventas de 1,18x evidencia valoración eficiente considerando su crecimiento, significativamente inferior a Tesla (5.2x) mientras ofrece crecimiento superior a fabricantes tradicionales.

Esta comparativa revela que BYD combina crecimiento de startup eléctrica con rentabilidad de fabricante establecido.

Con capitalización de 141 mil millones de dólares, BYD proyecta ventas de 813 mil millones de yuanes para 2024, representando crecimiento interanual superior al 30%. El margen neto previsto de 5,2% duplica márgenes típicos del sector automotriz.

La compañía mantiene posición de efectivo neto, con proyecciones de -125 mil millones CNY en endeudamiento neto para 2024 (efectivamente, exceso de efectivo sobre deuda). El rendimiento por dividendo actual de 1,17% (proyectado 1,49% para 2025) posiciona a BYD como inversión híbrida: crecimiento con componente de ingresos recurrentes.

La rentabilidad sobre capital empleado superior al 15% demuestra eficiencia operativa, particularmente notable considerando la intensidad capital de la industria automotriz.

Las proyecciones indican trayectoria ascendente: ingresos aumentando desde 813 mil millones CNY (2024) hasta 1.006 billones CNY (2025), con beneficio neto expandiéndose desde 42,22 mil millones hasta 54,03 mil millones CNY.

Esta proyección asume crecimiento volumétrico anual 25-30% en ventas unitarias, expansión internacional representando progresivamente 30-35% de ingresos totales, y transición gradual hacia segmentos premium mejorando mix de productos.

El margen operativo proyecta expansión gradual hacia 8-9% para 2025-2026, respaldado por amortización de inversiones en plataformas tecnológicas.

BYD mantiene política de dividendos moderada pero consistente, con rendimiento actual de 1,17% y proyectado 1,49% para 2025. Este payout ratio del 25-30% equilibra reinversión con remuneración accionarial.

A diferencia de fabricantes establecidos con dividendos elevados pero crecimiento limitado, o competidores eléctricos sin dividendos ni rentabilidad, BYD ofrece combinación atractiva: dividendos modestos respaldados por beneficios reales junto con apreciación de capital.

Para inversores chilenos, BYD representa oportunidad estratégica por varios motivos:

1. Accesibilidad: Los ADR americanos (BYDDY) permiten exposición mediante brokers internacionales operativos en Chile.

2. Correlación litio-movilidad: Chile posee 42% reservas mundiales litio, creando correlación estratégica con el principal consumidor final del recurso.

3. Diversificación geográfica: Permite exposición al mercado chino con correlación limitada respecto índices locales chilenos.

Los riesgos incluyen volatilidad divisa, dependencia del mercado chino (65% ingresos actuales), tensiones geopolíticas afectando cadenas de suministro y potencial sobrecapacidad sectorial.

BYD enfrenta período decisivo determinando si consolidará posición como líder global o permanecerá principalmente como campeón regional chino. Los catalizadores alcistas incluyen expansión acelerada en mercados europeos, penetración significativa en mercados emergentes, comercialización de tecnologías propietarias y reducción estructural de costos.

Factores bajistas potenciales incluyen prolongada debilidad económica china, restricciones comerciales occidentales, compresión de márgenes por guerra de precios y aceleración tecnológica de competidores.

La trayectoria probablemente continuará ascendente pero modestamente: crecimiento 15-20% anualizado con posible expansión de múltiplos hacia 2026 si la internacionalización demuestra éxito sostenible. Para inversores chilenos, representa exposición única a la transformación energética global con vínculos directos hacia recursos estratégicos nacionales.