Está más que claro que es fundamental insistir en los programas de educación financiera para todo el país y, principalmente, desde los primeros años escolares.

Un nuevo récord de 4.529.480 personas en situación de morosidad a nivel nacional mostró el XXIII Informe de Deuda Morosa, correspondiente al cuarto trimestre de 2018, lo que representa un aumento de 3% con respecto a igual período el año 2017. Respecto a la mora promedio nacional, esta también registró un aumento (10%) llegando a los $1.725.180.

El estudio fue elaborado por el Centro de Economía Aplicada de la Escuela de Ingeniería Comercial de la Universidad San Sebastián (USS) con información de Equifax y datos de georreferenciación proporcionados por Mapcity.

En cuanto al balance 2018, el economista y director del Centro de Economía Aplicada USS, Francisco Aravena, expresó que a pesar del aumento del 3%, “se ha observado una estabilización en la tasa de crecimiento del número de morosos, lo que podría considerarse como una buena señal, porque ha caído notablemente”.

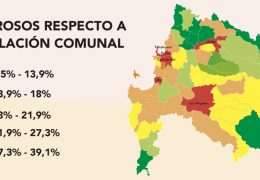

En el ámbito regional, el panorama no es muy alentador: uno de cada tres habitantes de la Región del Bío Bío tiene deudas impagas. Lota y Talcahuano son las comunas con mayor porcentaje de deudores morosos. Un 36% de los habitantes de ambas comunas registran documentos impagos. Les siguen Concepción (33,5%), Penco (30,6%) y Los Ángeles (29,4%). A su vez, los porcentajes más bajos se registran en las comunas de San Rosendo, Tomé y Mulchén, donde un 25% de los habitantes tienen deuda morosa.

La situación de morosidad trae a la palestra el tema recurrente: la educación financiera, que de hecho ha sido un tema reiterativo en Chile en los últimos años, dado que diferentes estudios revelan un alto grado de “analfabetismo financiero”.

El último de estos levantamientos se dio a conocer hace poco más de un mes a través de la Asociación de Fondos Mutuos, que realizó durante una encuesta a más de 1.800 alumnos universitarios de nueve instituciones a lo largo de Chile. Así, para obtener indicadores sobre alfabetización financiera se contemplaron preguntas relacionadas a inflación, interés compuesto y diversificación, considerando como “alfabetizados financieros” a aquellos que respondieran correctamente las tres preguntas (14% de las respuestas) y “analfabetos financieros” a quienes contestaran una o ninguna correcta (55% del total de respuestas).

El impacto de lo anterior se revela en la cantidad de quiebras de personas y empresas. Según la Superintendencia de Insolvencia y Reemprendimiento, la Región del Bío Bío quedó en segundo lugar a nivel nacional, en cuanto a someterse a procesos de liquidación (quiebras) de bienes, tanto para personas como en empresas, con 450 casos de personas y 124 de empresas.

Está más que claro que es fundamental insistir en los programas de educación financiera para todo el país y, principalmente, desde los primeros años escolares.

El analfabetismo financiero, junto con las facilidades de acceso a instrumentos del mercado – tarjetas de crédito, avances de efectivo, entre otros– generan un coctel que se traduce en malas decisiones, baja comprensión de los contratos y sobre endeudamiento. No saber tiene un alto costo.