Mecanismo que, dicen, controla efectos nocivos de la inflación, pero que al estar alta, eleva el valor de créditos y seguros, con un desequilibrio en desmedro de los consumidores asociado al riesgo.

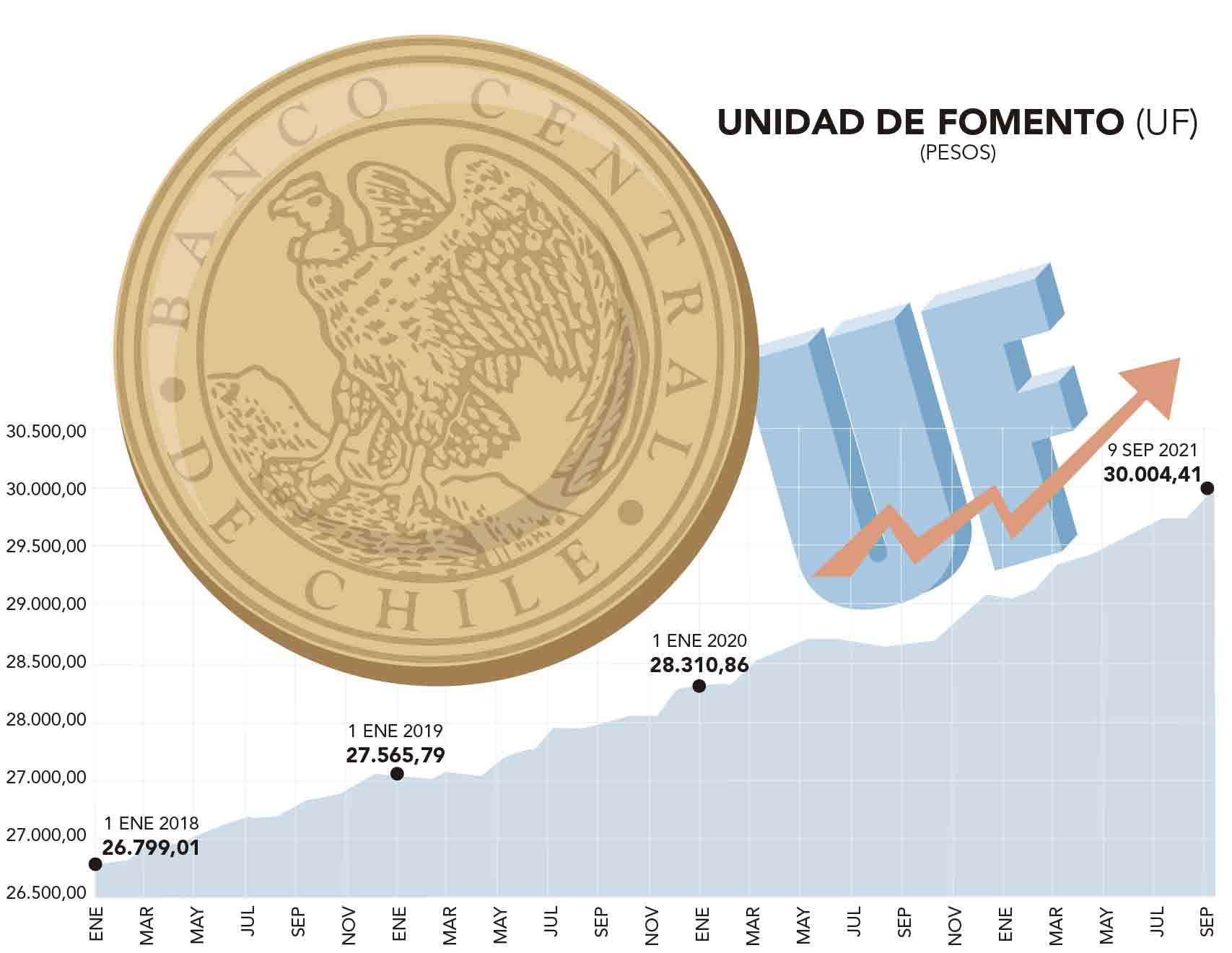

Mañana se proyecta que la Unidad de Fomento (UF) supere la barrera de los $30.000, complicando en específico a quienes invierten en bienes raíces y para todos aquellos que se encuentren pagando arriendo o dividendo. Pero cómo opera este mecanismo, para qué sirve, qué consecuencias traerá el alza.

Lo primero que hay que tener en cuenta es que la UF cumple un rol muy importante en la economía, ya que es un mecanismo para evitar algunos efectos nocivos de la inflación, específicamente, la incertidumbre que genera no saber cómo cambiará el valor del dinero cuando se firman contratos de largo plazo.

“Sin la UF, los créditos o los seguros serían, probablemente, más caros, pues las empresas que los ofrecen ajustarían al alza los cobros, incluyendo la inflación esperada. De hecho, hay empresas que ajustan los contratos al alza del IPC (y no a la baja, como los arriendos) y eso no tiene nada que ver con la UF”, explicó el economista de la UdeC, Claudio Parés.

Pero el riesgo no se comparte de manera pareja. En términos muy simples, en lo que respecta a la economía personal y familiar, si tiene deudas, conviene que la UF baje de precio y si hay ahorros, conviene que la UF suba de precio, sostuvo el docente de la Unab y magíster en Economía Aplicada, Denis Muñoz.

“En un país donde la gran mayoría de los chilenos y chilenas tienen más deudas que ahorros, la subida de la UF erosiona el poder de compra de los consumidores. Esto no reparte el riesgo en forma equitativa en los mercados, ya que las instituciones financieras se protegen mejor que los consumidores de la inflación, gracias a la UF”.

Y el CEO de Inversión Fácil, Cristián Lecaros, advirtió que se espera que las presiones inflacionarias persistan a lo largo de todo el 2022. “Dado este escenario, ya desde este 9 de septiembre la UF estaría cerrando sobre los 30 mil pesos, significará un aumento en los arriendos, ya que algunos se calculan en pesos y otros en UF, con reajustes semestrales o trimestrales. Los arriendos se van a ver al alza, y por supuesto, los dividendos de todos quienes tengan inversiones, hipotecarios u otros que están reajustados en UF, van a tener incrementos que no se ve que vayan a disminuir en el corto plazo”.

La UF se creó en el año 1967 en el gobierno de Eduardo Frei Montalba como unidad reajustable que permitía revalorizar los ahorros en bancos y cajas según la variación de la inflación, con el objeto de mantener el poder adquisitivo de dichos fondos. Posteriormente comenzó a usarse también en operaciones crediticias. En sus inicios, acotó la directora de postgrados de la USS, Karin Bravo, tenía un reajuste trimestral y luego mensual (1975), en el año 1977 ya se definió que su ajuste se realizara diariamente según la variación del IPC. “Por tratarse de unidades reajustables, su uso se extiende a créditos financieros, inversiones y otros contratos. Hoy vemos su principal uso reflejado en el valor de las viviendas y bienes raíces, costos de construcción y en los créditos hipotecarios, por ser mayoritariamente compromisos de largo plazo”. También se utiliza en materia previsional, al momento de establecer los topes de remuneración imponible por cada tipo de descuento: AFP, Salud y Cesantía, apuntó.

Andrés Oreña P.