Tomar un nuevo crédito a tasa preferencial, postergar pago de cuotas cancelando al final del compromiso aparecen como ejemplo. La CAE es un ítem en que hay que fijarse sí o sí, advierten.

Deudas en línea de crédito y tarjeta de crédito son las que tiene Alicia Olave, clienta de BancoEstado, entidad que se contactó con ella con el fin de ofrecerle una solución para ponerse al día en sus pagos.

¿La propuesta? Un crédito de consumo, aprobado online a tasa preferencial de 1,59%, versus los 2,31% que ofrecían antes que se desatara la pandemia Covid-19. El monto total y el valor de la cuota mensual se pacta telefónicamente con la asistente de la entidad bancaria.

“No acepté pagar el total de la deuda puesto que espero pronto un depósito que me permitirá cubrir parte de ésta. El resto utilizaré la fórmula propuesta, de todas formas, es una ayuda”, reconoció la beneficiada.

Es un caso dentro de muchos, ya que cada banco está ofreciendo distintos beneficios para personas y empresas.

Pero ojo, siempre terminará pagando, ya sea adquiriendo un nuevo crédito, o cancelando al final del vencimiento de éste, lo importante es fijarse bien en las condiciones.

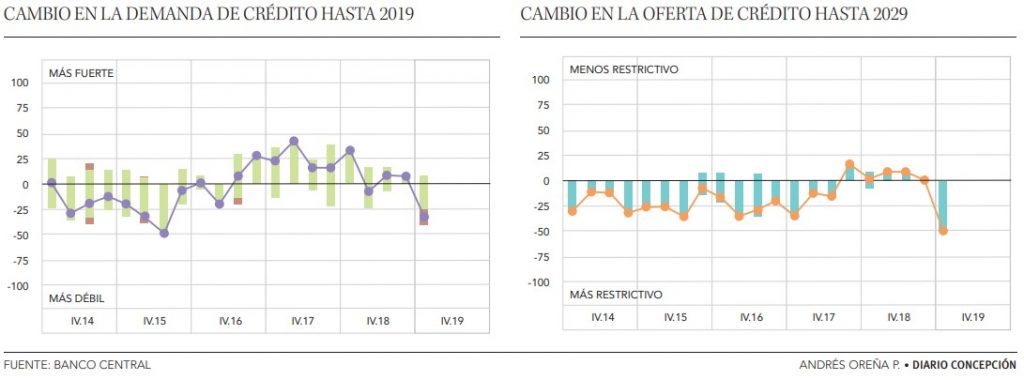

Sobre esta coyuntura, el economista de la Universidad de Concepción, Víctor Hernández, dijo extrañar una medida que acompañe a este proceso: esto es, regularlo, de manera de poder fiscalizar.

“Todo queda a discreción de cada entidad bancaria. No hay que olvidar que el Banco Central bajó la TPM a 0,5%, que será el costo para la banca al solicitar al BC, pero la pregunta es cuánto le cobrarán a los clientes que lo requieran”.

En general, se ha generado un disgusto entre varias personas, el que tiene varias fuentes distintas. La primera que se esperaba, por parte de los usuarios, que exactamente el mismo crédito quedara suspendido sin intereses ni costos de ningún tipo, pero lo que ha ocurrido en la realidad es que se establezca un nuevo crédito y cuya exigibilidad de las cuotas es al final del periodo del primer crédito, como también que se ofrezcan anexos de contrato o repactar el contrato original por uno totalmente nuevo en que no necesariamente las cláusulas son más beneficiosas, advirtió el abogado y Coordinador de la Red ExpertosenDeudas.cl, Benjamín Jordán.

“Ya que es un hecho que se genera un nuevo crédito, un nuevo mutuo o pagaré, revisen los términos y condiciones que tiene este nuevo documento, ya que, se podrían incorporar nuevos costos asociados, como seguros, gastos administrativos, los que en general se encuentran comprendidos en la carga anual equivalente (CAE). Hay que fijarse en que no se incorporen cláusulas abusivas como la cláusula de aceleración que hace exigible todo el crédito frente a cualquier incumplimiento, o la cláusula de interés máximo convencional que genera que en caso de mora se cobre un interés moratorio que puede llegar hasta el 36% aproximadamente según establezca en el período.

Y analizar si la postergación de cuotas efectivamente le va a generar menos interés, ya que en Chile los créditos tienen interés compuesto, lo que significa que se paga un porcentaje dado, periodo a periodo, sobre la cantidad acumulada del periodo anterior, entonces mientras más tiempo pasa es mayor el costo real del pago de la cuota, lo que puede hacer que postergar las cuotas me sea en el futuro más caro que pagarlas en el presente”.

Por su parte, el director general de Redacon, Patricio Gana, recordó que otros han decidido postergar las próximas cuotas por 6 meses generando eso sí un crédito de consumo sin interés pero en UF, “el cual se pagará a contar de 6 meses o un año más. Todas las fórmulas se agradecen, pero creo que la mejor alternativa es llevar las cuotas al final del crédito”.